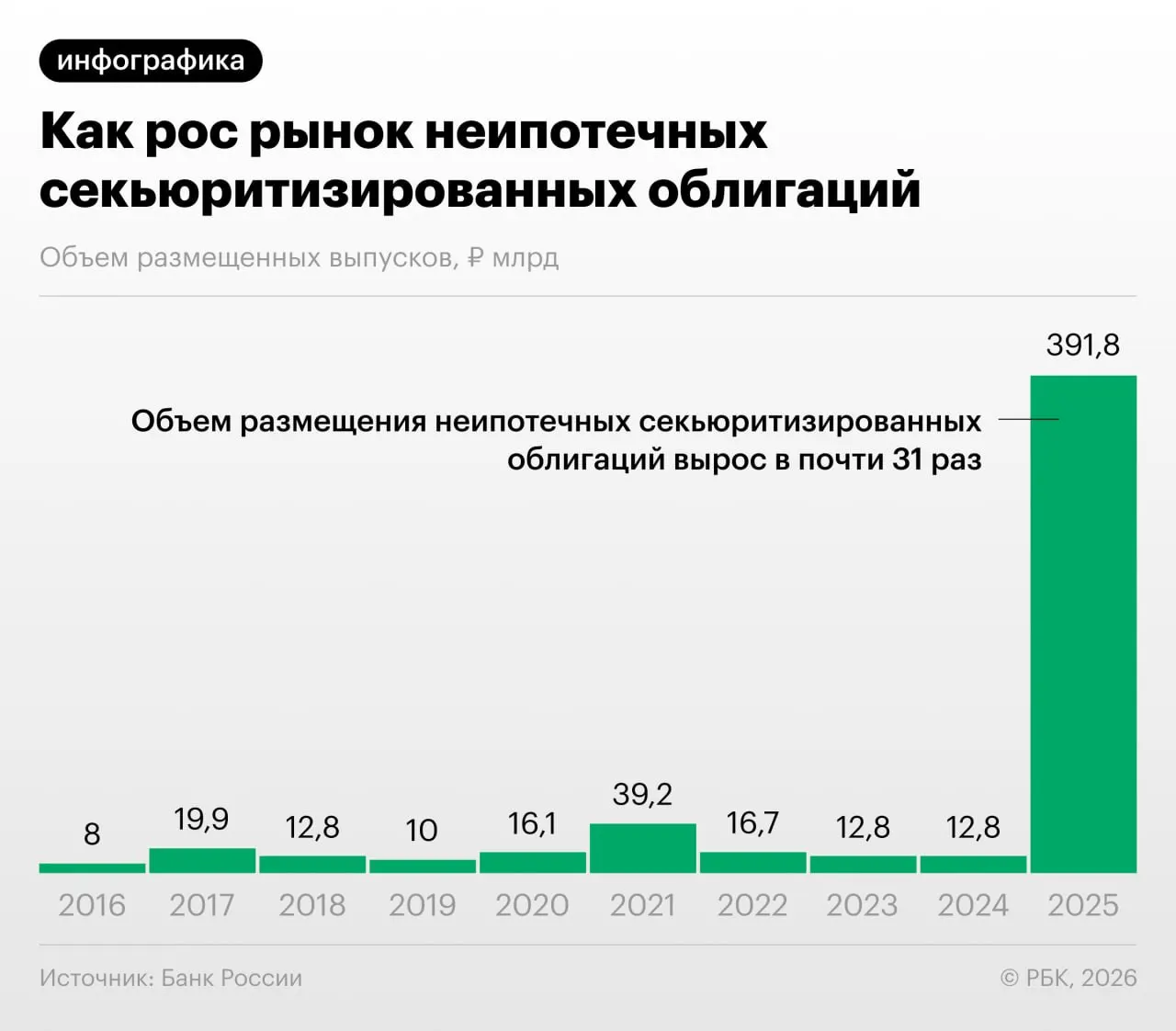

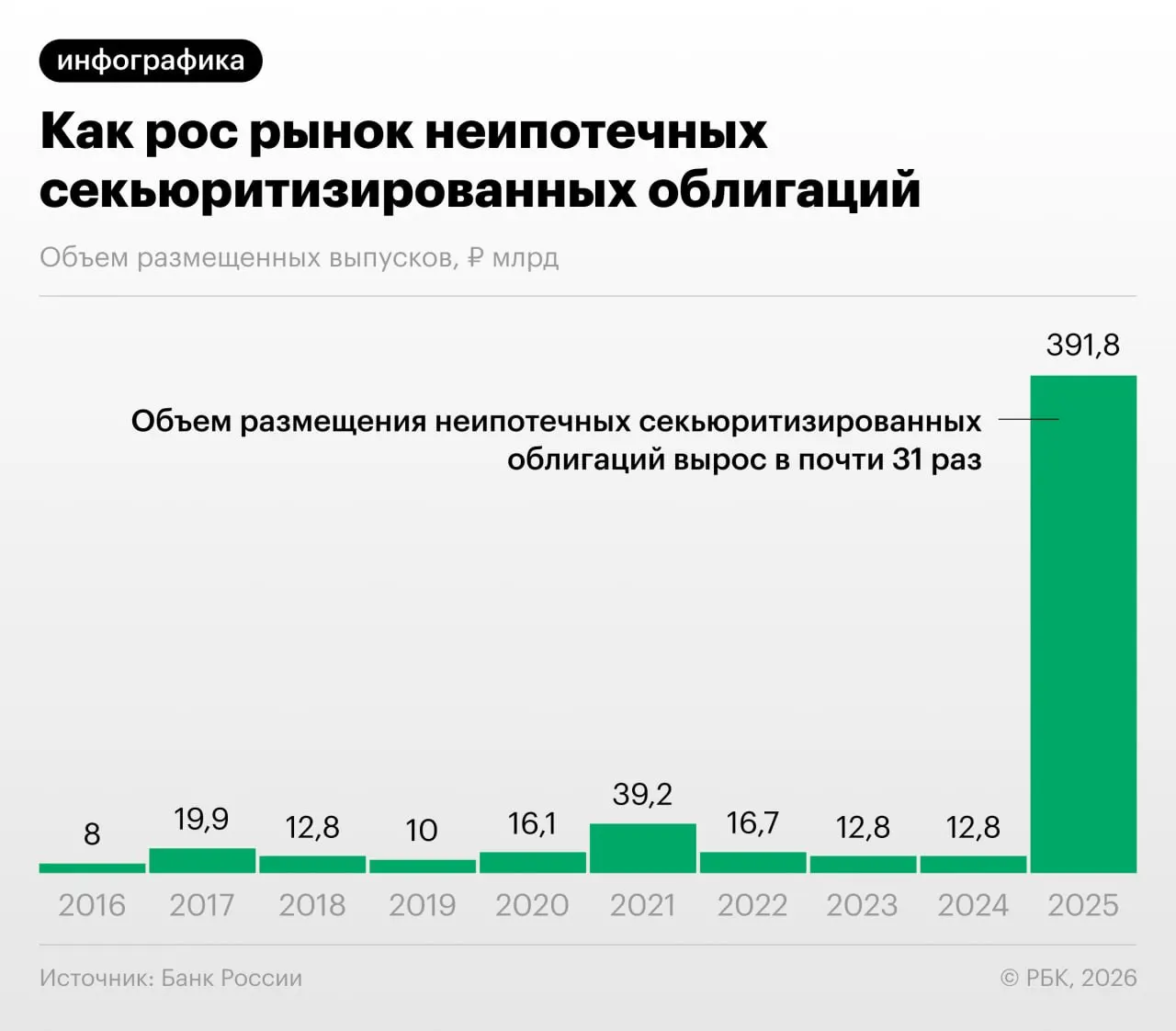

В 2025–2026 годах российские банки заметно увеличили объемы секьюритизации потребительских кредитов — выпуска облигаций, обеспеченных розничными ссудами. Банк России обратил на это внимание в последнем Обзоре финансовой стабильности.

Как устроена секьюритизация потребкредитов

Секьюритизация позволяет банкам «переупаковывать» портфели розничных займов в ценные бумаги, снижая нагрузку на капитал и перераспределяя риски. В то же время такие операции создают возможности для сложных перестановок активов между участниками рынка.

На что указывает Центробанк

ЦБ отмечает, что помимо снижения капитальных требований практика используется и для регуляторного арбитража: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд. Это затрудняет контроль и оценку качества активов.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — управляющий директор инвестиционного банка Дмитрий Александров.

Какие риски видят эксперты и инвесторы

Основные опасения связаны с недостаточной прозрачностью таких выпусков: инвесторам сложнее оценить качество базовых кредитов и реальные сценарии потерь. Быстрый рост секьюритизации повышает системную значимость этих инструментов.

Регуляторы и аналитики призывают к повышению прозрачности операций и усилению надзора, пока рынок секьюритизации потребкредитов продолжает стремительный рост.